شوکه شبانه آمریکا به کشور همسایه ایران

| ۱۷/فروردين/۱۴۰۴ | ۱۲:۲۳

به گزارش اقتصاد آنلاین، اندیشکده فرانسوی BSI Economics (ابتکارعمل طوفان فکری در اقتصاد) یک اتاق فکر در زمینه اقتصاد و امور مالی است، به وضعیت مالی و اقتصادی اخیر در ترکیه به دنبال بازداشت "اکرم امام اوغلو" شهردار استانبول پرداخته و مینویسد:"بار دیگر، یک رویداد سیاسی موج گستردهای از عدم اطمینان و تنشهای مالی را در ترکیه به راه انداخته است. به نظر میرسد سناریوی خروج سرمایه قابل توجهی در ترکیه در جریان است، زیرا آن کشور در ماههای اخیر مقدار قابل توجهی از سرمایههای بی ثبات را جذب کرده که به طور خاص با استراتژیهای تجاری مرتبط است. علیرغم بهبود اخیر انتظار میرود ذخایر ارزی به طور خاص تحت تاثیر قرار گیرند وضعیتی که اعمال کنترل بیش از حد بر سرمایه را محتمل سازند. ترکیه از چندین عامل انعطاف پذیری برخوردار است از جمله سپردههای بانکی پویا و بنیانهای قوی شرکتی و بانکی که به آن کشور اجازه میدهند از بحران تراز پرداختها جلوگیری کند. خطر بازگشت دلاری شدن اقتصاد را نمیتوان در کوتاه مدت رد کرد، امری که میتواند به مارپیچ نزولی در کاهش ارزش لیر ترکیه دامن بزند. ترکیه از ۱۹ مارس سال جاری میلادی وارد تلاطم مالی شده است. بار دیگر یک رخداد سیاسی یعنی بازداشت "اکرم امام اوغلو" شهردار استانبول و اعتراضات رخ داده پس از آن در سراسر ترکیه منشاء تنشهای مالی کلان بوده است. هم چنین، این بازداشت نگرانیهایی جدی را در مورد استعفای احتمالی "مهمت شیمشک" وزیر خزانه داری و دارایی ترکیه که از ژوئن ۲۰۲۳ میلادی اعتبار اجرای سیاستگذاری اقتصادی آن کشور قلمداد شده، برانگیخته است. شاخص بازار سهام این کشور در ماه مارس به شدت سقوط کرد و تنشها در مورد وضعیت لیر ترکیه دوباره ظاهر شد. کاهش ارزش لیر ترکیه در مارس ۲۰۲۵ موضوع تازهای نبود. لیر پیشتر در فاصله سالهای ۲۰۱۵ تا ۲۰۲۴ میلادی تا ۹۲ درصد از ارزش خود را در برابر دلار آمریکا از دست داده بود که عمدتا به دلیل ضعفهای ساختاری در اقتصاد ترکیه بود که گاهی اوقات توسط رخدادهای سیاسی ایجاد میشد. از دید برخی از تحلیلگران پشت بحران سیاسی اخیر خطر بروز یک بحران مالی عمیق نهفته است".

این اندیشکده فرانسوی در ادامه با انتشار نمودارهایی به وضعیت اقتصاد و امور مالی ترکیه در حال حاضر پرداخته است:

موج شوک سیاسی نه تنها به بازار سهام، بلکه به شاخصهای مالی کلیدی نیز سرایت میکند. در چنین شرایطی، ترس از خروج سرمایه عظیم دوباره ظاهر میشود. با توجه به این که ترکیه به شدت به جریانهای سرمایه گذاری پرتفوی (و هم چنین سپردههای بانکی) وابسته است، چنین سناریویی محتمل به نظر میرسد. با توجه به این که از زمان بازگشت نرخهای بهره واقعی مثبت در ترکیه، این ریسک در حال حاضر بیشتر به نظر میرسد، این کشور از علاقه پایدار سرمایهگذاران به اوراق قرضه دولتی بهره برده است (در نمودار اول مشاهده میکنید).

با این وجود، روند این اشتیاق برای اوراق قرضه ترکیه که از مارس ۲۰۲۴ میلادی مشاهده شد، میتواند معکوس شود. انتظار میرود نه تنها جریانهای سرمایه ورودی به دلیل تنشهای سیاسی و اقتصادی کاهش یابد، بلکه ترکیه میتواند شاهد افزایش مجدد جریانهای خروجی نیز باشد.

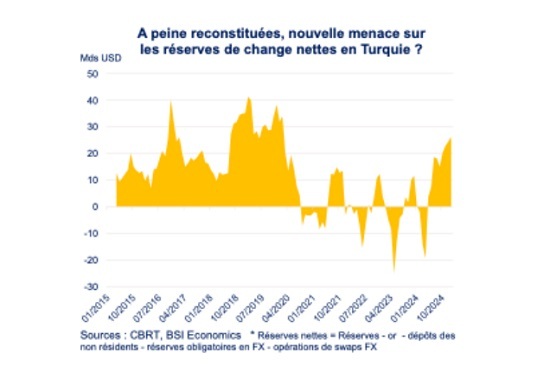

بانک مرکزی ترکیه برای مهار فشار نزولی بر لیر به طور گسترده با فروش و عرضه داراییها برای حفظ ارزش لیر مداخله خواهد کرد. این استراتژی همواره برای بانک مرکزی ترکیه به شدت پرهزینه بوده است. آن نهاد پولی در گذشته به همین خاطر شاهد کاهش سریع ذخایر ارزی خود بوده است. با تغییر در سیاستگذاری پولی از سال ۲۰۲۳ میلادی و استفاده کمتر فشرده از ذخایر ارزی برای حمایت از لیر، ذخایر خالص دارایی بانک مرکزی ترکیه در پایان سال ۲۰۲۴ به قلمرو مثبت بازگشت، اما سطح آن پایین باقی مانده و تخمین زده شده که حدود ۲۶ میلیارد دلار در ابتدای سال ۲۰۲۵ میلادی بوده است. در شرایط خروج سرمایه و افزایش هزینه کردن از ذخایر ارزی از سوی بانک مرکزی برای حمایت از حفظ ارزش لیر، ذخایر (ناخالص و حتی بیشتر از آن خالص) به طور ناگزیر کاهش خواهند یافت که در نمودار دوم نشان داده شده است.

ذخایر ارزی به طور خاص برای کسب اطمینان از سطح نقدینگی ارزی که پاسخگوی نیازها و تعهدات خارجی کشور باشد (عمدتا پرداختهای مرتبط با واردات و پرداخت بدهیهای خارجی) عاملی حیاتی محسوب میشود. کاهش ذخایر ارزی به معنای آغاز دوره تازهای از خشک شدن نقدینگی ارز خارجی در بازار داخلی است و بر ثبات مالی تاثیر میگذارد. در چنین شرایطی، مقامهای ترکیه هیچ گزینه دیگری جز اعمال مجدد و سریع اقدامات کنترل سرمایه را پیش روی خود نخواهند داشت اقداماتی که در سال ۲۰۲۳ میلادی آن را کنار گذاشته بودند. مقامهای ترکیه اخیرا فروش کوتاه مدت در بازار سهام را در ماه مارس ممنوع کردند تا ذخایر ارزی خود را تقویت نمایند.

علیرغم آن که گاهی اوقات سناریوی بحران تراز پرداختها (کاهش ناگهانی واحد پول یک کشور) مطرح میشود، به نظر نمیرسد محتملترین سناریو در مرحله فعلی باشد. ترکیه چندین بار این نوع طوفانها را پشت سر گذاشته و از دچار شدن به این سناریو اجتناب ورزیده است، حتی در برهههایی که به نظر میرسید چندین شاخص از ظهور یک بحران قریب الوقوع خبر میدادند، همان گونه که در سالهای ۲۰۱۸ و ۲۰۲۰ میلادی رخ داده بود. عوامل متعددی را میتوان برای توضیح این انعطاف پذیری شناسایی کرد: تداوم حرکت قوی در سپردههای بانکی از یک سو و توانایی مکرر برای جلوگیری از بازپرداخت بدهیهای خارجی و همزمان توانایی مکرر در بازپرداخت بدهیهای خارجی.

علاوه بر این، به نظر میرسد که ترکیه در مقایسه با گذشته هم اکنون به شکلی مجهزتر وارد دوره پرتلاطم میشود. این موضوع در نمودار سوم نشان داده شده است.

شرکتها و بانکهای ترکیه از اواسط سال ۲۰۲۳ میلادی موفق شدهاند بدهیهای بیشتری نسبت به کارمزدهای بازپرداخت بدهیهای خارجی خود را مدیریت کنند یا با سهولت وجوه در بازارهای خارجی برای تمدید سررسید بدهی را افزایش دهند. علاوه بر این، داراییهای خارجی کوتاه مدت شرکتها (به عنوان نقد شوندهترین دارایی) ۱۱۰ درصد از مسئولیت خارجی کوتاه مدت خود را در بر میگیرند. این بدان معناست که شرکتها در صورت دسترسی بسیار محدود به منابع خارجی نیز این امکان را دارند که به طور موقت به داراییهای خود برای مقابله با تعهدات خارجی شان متکی باشند. ظرفیت بنگاهها برای پوشش بدهی ارزی کوتاه مدت خود با درآمد صادرات نیز بهبود یافته است.

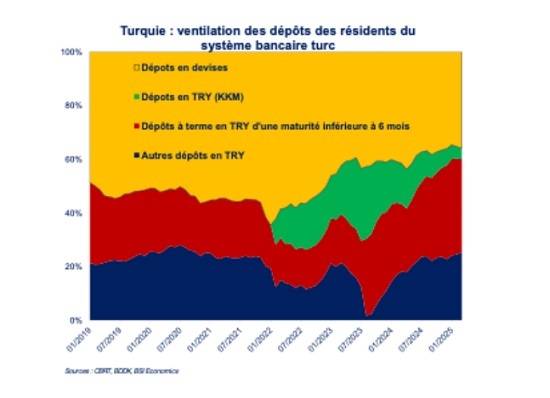

همان طور که پیشتر ذکر شد، ترکیه میتواند به لطف عملکرد خوب سپردههای بانکی از خود در برابر دچار شدن به بحران تراز پرداخت محافظت کند. با این وجود، خطری در مورد سپردهها یعنی دلار شدن اقتصاد وجود دارد. در فاصله سالهای ۲۰۱۸ و در پایان سال ۲۰۲۱ میلادی ترکیه مرحلهای را تجربه کرد که سهم داراییهای لیر شهروندان ترکیه به نفع سپرده ارزی با سایر ارزها کاهش یافت. این پدیده کاهش اعتماد شهروندان ترکیه به واحد پول ملی کشورشان را نشان میداد و زنگ خطری دلاری شدن اقتصاد را برای مقامهای آن کشور به صدا درآورد. این موضوع در نمودار جهارم نشان داده شده است.

اکنون نیز این خطر وجود دارد که بدون مشوقهای مالی چشمگیر، سپردهها به سمت دلاری شدن حرکت کنند. هر چه تنش برای لیر بیشتر باقی بماند خطر دلاری شدن دوباره اقتصاد ترکیه نیز افزایش خواهد یافت. راهکاری که پیش روی بانک مرکزی ترکیه قرار دارد افزایش نرخ بهره است تا بتواند دست کم به طور موقت از بروز این پدیده جلوگیری نماید. این دستورکار احتمالا بخشی از نقشه راه اولیه بانک مرکزی ترکیه برای سالهای ۲۰۲۵ و ۲۰۲۶ میلادی نخواهد بود، زیرا در ماههای اخیر ترکیه شاهد کاهش تورم نسبی بوده است. با این وجود، اگر روند کاهش ارزش لیر و افزایش تورم ادامه یابد بانک مرکزی ترکیه مجبور به افزایش نرخ بهره خواهد شد و میتواند این کار را انجام دهد.